常言道, 「大白天打擊,明目張膽」 。

這樣的事情一般發生在野外劫道時,但卻未想過這樣的事情居然會發生在金融發行端。

海通證券保薦 翺捷科技 背後的水有多深呀, 翺捷科技發行價164.54元,溢價發行的結果是兩年後股價最低跌到38.8元,跌幅76.41% ;在上市公司原本只計劃融資24億元的情況下,海通證券硬塞給他68.8億元, 超募44.8億 ,這是明擺著夥同基金公司申報硬搶二級市場的錢呀。

上市後兩年公司業績持續性虧損,從未有過盈利。

➣翺捷科技高發行價有黑幕,保薦與承銷傭金制度什麽時候改革,才能解決此問題

翺捷科技股份有限公司688220,主營業務方向提供無線通訊、超大規模芯片的平台型芯片。曾獲得2019年度上海市科技小巨人。

實控人:戴保家,持股比例僅有8.43%

翺捷科技發行價164.54,計劃募集資金23.80億,實際募集資金68.83億,超募41.66億,海通證券保薦與承銷拿走發行費3.4億。

黑幕之一,海通證券在明知連續虧損盈利艱難的情況下,依然決定溢價164.54元發行。

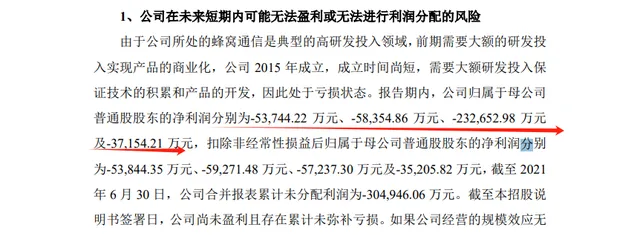

公司招股書裏面寫的很清楚,由於所處的行業是搞研發投入領域,翺捷科技成立時間又短,2015年才成立競爭力缺失,在上市之前的報告期內就已經連續的 凈利潤為負-5.37億元、-5.83億元、-23.26億元、-3.71億元,並且預計公告上市以後短期內無法進行現金分紅。

這已經是一場犯罪了,IPO是為了讓已經有一定規模或者在盈利的企業,透過融資得到快速發展反哺實體經濟;而海通證券在保薦什麽?有個好主意情況下,2015年建立大家一起組個局玩,尚無法盈利的情況下急忙上市。

招股書裏面明確寫道,因為沒有盈利能力,不排除極端情況下,未來營收持續性下滑,而觸發退市風險警示條件甚至觸發退市條件。

腐敗呀,亂到這個程度難以想象。

聯合389家基金公司與線下投資者進行申報,申報價格區間在12.59元-299.5元,同一份企業的財務報告是因為什麽,各家的報價相差了幾十倍,是因為有些基金是把酒宴歡後的報價,有些是遵從職業道德嗎?

即使是這樣依然要強取中間值以上的164.54作為發行價,現價可是51.79了呀,上市以後即開始跌跌不休,投資者任意位置買入抄底都是虧損。

黑幕之二,上市公司計劃募集資金23.80億,海通證券硬塞68.83億,超募41.66億,獲得中介費3.4億

承銷與保薦等中介費用有關於上市募資資金多少掛鉤,這本身就不合理。

在這樣來不來就是幾個小目標的誘惑下,希望中介機構依靠職業道德來約束自己非常艱難,海通證券這次在幾個小目標裏面迷失了自己,必須要重罰的同時改變這種情況。

翺捷科技在上述招股書已經明示連續虧損,並且後續不知道哪天盈利,極端情況下甚至會退市的經營狀況,申請募集資金23.8億元去發展業務,海通證券不遵從於現有條件下,翺捷科技是否值得二級市場投入這麽多資金進去,能不能得到報酬。

還硬塞給對方68.83億,超募金額41.66億,獲得中介費3.4億,利益的關聯性已經導致其喪失了職業道德。

發行後股價持續暴跌,一級市場吃的滿口流油吃撐,留給二級市場的就是連續不斷的下跌,並且翺捷科技還存在一個問題是實控人 戴保家持股比例現在只有8.43%,而上市時戴保家直接持有9.36%的股份,與一致行動人合計控制24.36%的股份,這部份不見的股權去了哪裏?

上市後不出意料的就開始破發,開始自己的一路下跌之旅,問題的一切源頭直指保薦與承銷商的高價發行、超募問題。2022年繼續虧損2.51億元,2023年虧損加大至5.1億元。

➣海通證券因發行多次被罰,作為違法亂紀的幫兇更應該重懲

因為保薦與承銷費用與上市融資費用掛鉤,中介機構們紛紛鋌而走險,高價發行溢價發行,層出不窮,為了利益把職業道德拋棄在了身後。

今天我們來聊一聊這裏面的佼佼者海通證券,已經不是第一次因為這方面問題被交易所抓住。

去年以來海通證券保薦業務多次收到罰款,涉及多起IPO計畫。

2023年6月,海通證券就因為發行上市稽核問題遭到上交所監管警示,對於保薦當中的稽核問題選擇性漏答,對發行人的收入確認、存貨、采購成本、資金流水和研發費用等存在核查不到位等違規情況。

2024年1月5日,海通證券再次遭到深交所的監管函,相關保薦代表人陳城、景煬也被深交所通報批評。主要涉及發行IPO計畫保薦中會計基礎不完善、內部控制不規範等等問題,不經同意改動了招股說明說。

2024年1月30日,海通證券今年內再次因為IPO二次申報問題遭到深交所開出罰款,在計畫受理階段遭到現場調查,該計畫IPO即撤回申報。

在IPO發行問題當中,海通證券和中信證券都是問題大戶,Wind數據顯示,2023年初以來,海通證券先發保薦計畫共96起,僅僅少於中信建投和中信證券,其中撤回並終止的計畫多達19起。

➣寫在最後

上市高價發行、溢價發行的問題一直存在問題。這種現象不僅會導致資本市場的泡沫,還會對二級市場的投資者造成巨大的損失。

承銷與保薦商們因為中介費用與發行募資多少有關系,利益會讓一切職業道德缺失。

翺捷科技持續性的爆虧,海通證券超募41.66億,造成市場資金的流失到某些人的腰包,相關責任必須要嚴查。

為什麽以前上市特別容易獲得超額募資,是因為券商們有愛嗎?

新村長上任以後又能不能讓發行黑幕亂象問題得到解決,我們評論區見。