近日,MSCI(明晟)宣布了2月份季檢結果,對其全球標準指數進行了較大的調整,其中MSCI香港指數剔出了三家公司,包括 百威(01876.HK) 、 新世界發展(00017.HK) 和信義玻璃(00868.HK)。

財華社已就百威和信義玻璃的基本面進行了分析,本文將來看看新世界發展,其基本面是否經不起推敲?

新世界發展的簡單背景

香港的財富圈有四大家族:鄭裕彤家族、李嘉誠家族(旗艦企業有長和系)、李兆基家族(旗艦企業有恒基地產,聯營公司有香港中華煤氣)和郭得勝家族(旗艦企業有新鴻基地產發展、數位通、新意網),這四大家族在大中華區乃至全球的財富圈、實業圈和慈善圈都擁有很大的影響力。

新世界發展正是由鄭裕彤於1970年創立。

鄭裕彤的父親是廣州的綢緞商人,與黃金商人周至元是同鄉兼好友。鄭裕彤於上世紀30年代末投奔未來嶽父周至元的周大福珠寶金行打工,後於50年代繼承了周大福。

在上世紀60年代末香港樓價下挫時,與恒生銀行(00013.HK)保持良好關系的鄭裕彤購入不少物業。

1970年,鄭裕彤成立新世界發展,涉足房地產開發業務,周大福為其最大股東。

1972年,新世界發展在 港交所(00388.HK) 上市。

1980年,新世界集團開始在中國房地產市場進行長期投資,第一個參與的專案就是著名的廣州中國大酒店。

1984年,新世界發展與香港貿發局簽訂協定,開發和管理香港會議展覽中心,1988年會展落成。

1989年,新世界集團參與廣州北梵高速公路計畫,開始涉足內地基建計畫。

90年代,新世界集團除了不斷開發香港的住宅和非住宅計畫,進行酒店投資、基建投資以及香港本地固話與移動通訊服務外,還大力擴張內地的房地產、酒店和基建業務組合。

21世紀是新世界發展高速發展的年代,不論是香港還是內地業務,都顯示出強勁的增長勢頭,並透過不時的業務調整與精簡,形成當前的業務格局:物業開發與投資、基建工程、保險、酒店營運等。

不過最為遊客所熟知的,可能是新世界第三代鄭誌剛打造了K11集團,強調了將藝術氛圍融合到商業建築的理念。這一系列的投資物業,在其獨有「文化商圈」下,融合了遊客當下高品質的消費品味,在經歷了2019年社會事件及疫情之後,仍為新世界發展穩定的收入與利潤。

當前,新世界發展主要從事香港物業開發與投資,旗下有兩大營運旗艦,分別為持股61%的新建立集團(0659.HK),從事道路、建築與保險,以及全資持有的新世界中國地產,主要從事內地物業開發與投資。

新世界發展的業務結構

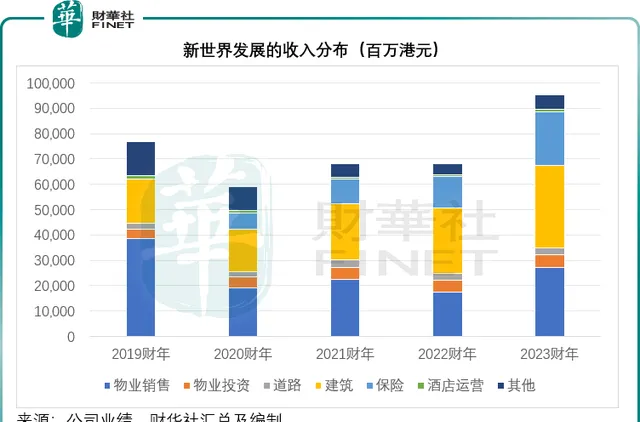

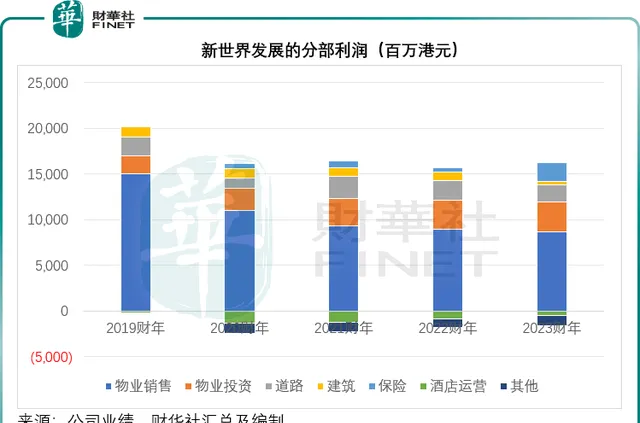

新世界發展最主要的收入和利潤來源依然是物業銷售。見下圖,在截至6月末止的財政年度,物業銷售的收入規模和分部利潤都占據優勢。

香港與內地開發計畫旗鼓相當,在樓市向好的前幾年,內地開發計畫超越香港開發計畫,成為新世界發展主要的收入來源,但在內地樓市調整的這兩年,尤其截至2023年6月末止的財政年度,香港開發計畫的收入貢獻占優,主要來自住宅計畫柏傲莊一至二期。

2023財年,新世界發展的物業銷售分部貢獻收入273.08億港元,同比增長57.22%,占其總收入的28.68%;分部利潤為87.06億港元,同比下降3.09%,占總分部利潤的59.83%。

值得留意的是,盡管在2023財年香港房地產開發計畫的收入規模要大於內地計畫,但是就盈利能力而言,仍是內地計畫占優。期內,香港發展計畫的分部利潤率為20.26%,而內地計畫則達到50.33%,也就是說在內地每賣出一套房子,新世界中國可以賺一半的息稅前利潤。

財華社留意到,於2023財年,新世界發展在東部地區(長三角)的物業銷售面積和物業銷售金額都超越了過往的銷售第一大區——南部地區(大灣區)。

期內,東部地區的合約銷售面積達到15萬平方米,同比增長233.18%,遠高於南部地區的10.7萬平方米;而東部地區的合約銷售金額則達到102.84億港元,同比增長375.45%,遠超南部地區的39.33億港元。財華社據此估算,東部地區的銷售均價為每平方米6.87萬港元,同比增長42.70%,而南部地區的銷售均價則由上年的5.12萬港元,降至3.68萬港元,或反映東部地區較優質計畫的交付。

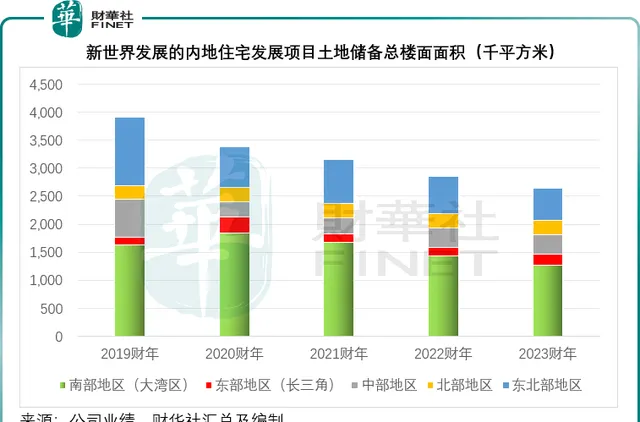

截至2023年6月30日,新世界發展的香港土地儲備仍達到813.5萬平方尺,其中物業發展的應占樓面面積達到337萬平方尺,此外,還持有農地儲備應占土地總面積達到1635.6萬平方尺。內地開發計畫方面,住宅計畫土地儲備總樓面面積達到264.1萬平方米,相當於其2023財年內地發展計畫合約銷售面積30.2萬平方米的8.75倍,應足夠其未來幾年的開發,其中大灣區的土地儲備住宅總樓面面積達到127萬平方米,長三角則達20萬平方米,見下圖。

從其截至2023年6月30日止的2023財年年報披露數據來看,於2024財年(即截至2024年6月30日止的財政年度),其待入賬香港物業開發合約銷售額為46.348億港元,2025財年待入賬收入為72.185億港元;內地待入賬物業開發合約銷售於2024財年或有105.73億港元,主要集中在長三角地區,於2025財年或有23.17億港元,主要集中在大灣區。鑒於長三角地區的樓價較高,其利潤也較高,可以預見新世界發展於2024財年或仍可保持強勁的內地物業銷售利潤表現。

物業投資為新世界發展提供穩定的優質收入,其投資計畫包括前文提到的K11系列商場、香港會展、寫字樓物業等,在內地的投資計畫則有在各大城市的K11概念店。

2023財年,新世界發展的物業投資收入為49.96億港元,分部業績為31.94億港元,分部利潤率達到63.93%,比物業銷售分部的利潤率31.88%高出一倍。

此外,新世界發展也經營酒店,在香港、內地及東南亞合共擁有15間營運中的酒店物業,提供5,958間客房,在香港經營君悅酒店、凱悅酒店、瑰麗酒店等,在內地經營新世界酒店和北京瑰麗酒店,在東南亞經營新世界酒店、萬麗酒店和瑰麗酒店等。其酒店業務在2023財年錄得收入10.91億港元,同比增長32.51%,分部虧損則為4.44億港元,較上年同期的虧損8.85億港元縮減了一半。

其持股61%的新建立主要經營:1)道路——主要為內地高速公路計畫的投資、建設與營運;2)建築——在香港承包設計和建造工程;3)保險——透過富通保險在香港從事壽險業務。

2023財年,新建立收入按年增長45.20%,至452.14億港元;股東應占凈利潤為20.27億港元,同比增長27.72%,其中保險業務的應占經營溢利按年增長12.06%,至12.05億港元。

基本面穩健

從短期展望可見,新世界發展的前景不俗,在物業開發——主要的收入及利潤來源方面,新世界發展擁有龐大的土地儲備,還有大筆未確認的收入,在中短期而言,該業務分部仍可支持其整體業務表現。

近日內地樓市頻現利好訊息,應有利於其內地計畫的發展。此外,疫情後消費恢復,尤其香港的內地遊客也在回升,而且對比於過去,當前的消費模式更趨向於品質,也因此該集團的K11系列或更能吸引遊客的註意力,保障到物業投資分部的發展。

壽險業務也將得益於內地遊客在香港購買保險的潮流,保持不俗的增長表現,加上酒店業復蘇,新世界發展的基本面應該不會太差。

截至2023年6月30日止,新世界發展持有現金及銀行存款532.64億港元,應在一年內償付的貸款總額為521.79億港元,其現金足以應付短期負債。此外,該集團在財務管理方面也十分靈活,持有永續證券474.39億港元,相對來說,永續債券的利率要比股權擴資劃算,而且新世界發展不時贖回永續債,以保障股東權益。

於截至2023年6月30日止的財政年度,新世界發展的經營活動產生凈現金流入109.91億港元,贖回永續債20.98億港元,並向公司股東支付股息49.33億港元,相當於其當前市值236.31億港元的20.88%。2023財年,該公司還就潛在的交易宣派特別股息每股1.59港元,加上中期息和末期息,全年股息可達2.35港元,是其現價9.39港元的25%。即使是沒有特別股息的平日,其全年股息也有2港元以上,股息收益率高達20%以上,可見派息十分豐厚。

盡管MSCI將新世界發展剔除出香港指數,但新世界發展的基本面並沒有改變,反而短期的股價下挫或帶來更理想的機會,塞翁失馬焉知非福。

作者:毛婷