這兩年的市場環境下,高息股備受追捧。

江中藥業憑借良好的銷售和現金流情況,近幾年分紅特別大方爽快,也進入了高息股的行列。

江中藥業常年保持分紅的傳統,近10年股利支付率都維持在30%以上。2021-2022年,江中藥業的股息率能達到6%以上。去年三季度分了一次紅,預計加上年末分紅有機會繼續維持在6%的股息率。

從股價上看,不分紅的日子,江中藥業就容易調整,分紅前後就容易拉升。曲折之下,最終江中藥業還是走出了2年翻2-3倍的行情。

未來江中藥業還能保持這麽高的股息率嗎?

一、核心品類增長趨緩

江中藥業是知名的消化品類OTC用藥龍頭,擁有「江中」「初元」兩個中國馳名商標和「楊濟生」「桑海」兩個江西省著名商標。

其核心產品「江中牌健胃消食片」即使沒有買過,相信在各種廣告裏也被洗過腦。常用於脾胃虛弱所致的食積,不思飲食、噯腐酸臭、脘腹脹滿、消化不良等癥狀。

如今的江中健胃消食片,已經是10億元級黃金大單品,也是國內第一個銷量過10億的OTC中成藥單品。連續十九年蟬聯中國非處方藥產品綜合統計排名中成藥消化類第一名。

根據中國非處方藥物協會公布的數據顯示,2020 年中國中藥類非處方腸胃用藥品牌前三的分別是江中藥業的健胃消食片、康恩貝的腸炎寧片/糖漿/顆粒、揚子江的胃蘇顆粒。江中牌健胃消食片穩居榜首。

「江中」品牌也因此連續20年榮登世界品牌實驗室「中國500最具價值品牌」榜,品牌價值376.29億元,位於醫藥行業第6位。

江中藥業就是以非處方藥的腸胃品類為主,業務占比超過70%。江中牌健胃消食片屬於公司脾胃品類的黃金第一大單品,而公司第二大單品是江中利活牌乳酸菌素片,是公司腸道品類的代表性產品,營收規模為5億元,常用於腸內異常發酵、消化不良、腸炎和小兒腹瀉。

乳酸菌素片的銷售量逐年增長,2019 年產品銷量增速有所下降,公司隨後改變銷售策略,銷量又開始穩步提升,2021年增速恢復至18.7%。2022 年,乳酸菌素片產品銷量達 6114 萬盒,小幅上漲 2.5%。

從這幾年的增長情況來看,乳酸菌素片除了2021年的一波拉升以外,整體應該已經到了增長瓶頸。2022年2.5%的增速,在財報上並沒有什麽額外的解釋,似乎是預設了去年基數高一些,本身增長預期也不高。 近4年銷量年化增長約7.48%。

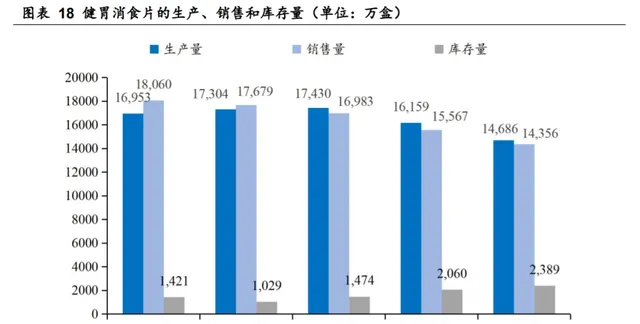

而黃金單品健胃消食片銷量甚至已經負增長。 根據財報,2022年健胃消食片銷量為14356萬盒,同比減少7.78%,不過有部份主要系產品規格結構變化,普通裝(32片)規格產量占比減少,特供裝(64片/72片)規格產量占比增加。如按片數計算銷售量降幅約1%。

而這已經是連續4年下滑了,雖然江中透過漲價,還是把握住了健胃消食片的規模。

也就是說,江中的主要兩個核心產品,目前增長乏力。

從行業的發展情況看,未來亦是如此。

作為江中核心的消化領域,其實是占據不錯的市場環境,是城市主要疾病的第一名。

據前瞻調查顯示,由於城市市民生活壓力大,工作緊張、經常加班、久坐、應酬過多、飲食不科學、作息無規律等因素,城市主要疾病狀況排名前三位的疾病是腸胃消化系統疾病,脂肪肝、B肝等肝臟疾病,頸椎、腰椎及骨質增生。腸胃消化系統疾病成為北上廣深排名第一的高發性疾病。

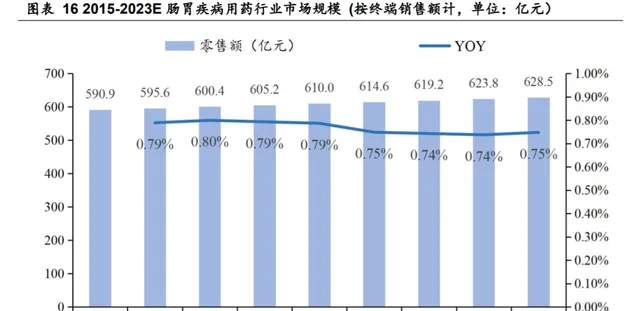

雖然如此,行業增長其實較為平穩,也是處在一個瓶頸位置。目前,中國的腸胃疾病用藥行業基本上多年增長率不到1%。

行業未來的增長,可能要寄希望於人口老齡化。伴隨年齡的增加,人們的胃腸蠕動變慢,導致腸胃負擔加重,腸胃疾病多發。未來老齡化人口數量的增長,國內腸胃疾病市場還有一定潛力。但這樣的趨勢需要看到行業數據的變化後才能確認。

目前江中的核心產品可以視為現金流業務。增長雖然不佳,但錢賺得不少。 2022年整個消化系統板塊毛利率可以達到73.92%,貢獻了將近16億的毛利(包括並表海斯制藥)。

二、多方布局

江中的戰略是圍繞「做強OTC、發展大健康、布局處方藥」三大業務重點,透過「內生發展、外延並購」雙輪驅動。打算憑此在「十四五」末實作「再造一個江中」的目標。

所以在核心產品增長乏力的同時,江中其實動作很多,動靜也不小。

首先,在做強OTC方面,除了打造了10億級的健胃消食片、5億級的乳酸菌素片,江中布局了咽喉類補益類的產品,打造產品梯隊,也以此不斷鞏固胃腸領域護城河。

江中的咽喉補益類產品多樣,包括上呼吸道類的復方草珊瑚含片、復方鮮竹瀝液等,補益類的多維元素片、腎寶膠囊、黃芪生脈飲等,以及兒童上呼吸道的小兒止咳糖漿、小兒氨咖黃敏顆粒等。其中,咽喉補益類產品進入中藥保護品種的僅 1 種,納入國家基藥目錄的有 2 種,納入國家醫保目錄的有 6 種。

如今上呼吸道類的復方草珊瑚含片和補益類的多維元素片成為新的億元單品。多維元素片藥店零售額位居多維元素類第5名。

其次發展大健康。

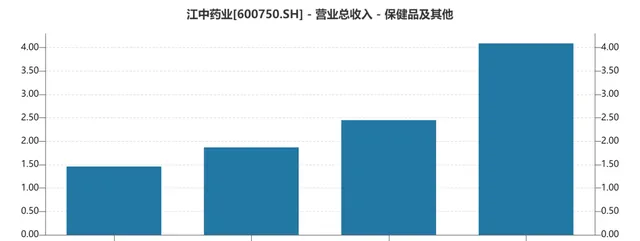

大健康業務主要包括康復營養的初元系列產品、高端滋補的參靈草系列產品、胃腸健康系列產品等。2022年大健康板塊實作營業收入 4.09 億元,同比增長 66.99%,康復營養、高端滋補、胃腸健康三大品類均有新發展。

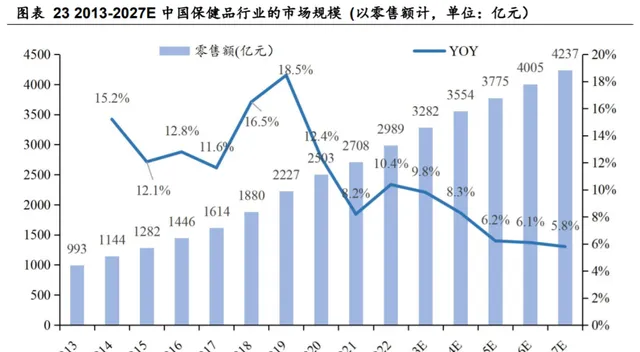

保健品類一直都是比較不錯的市場,空間大增速快,還有老齡化和人群自我保健趨勢加持。

據艾媒咨詢數據顯示,中國保健品行業自 2013 年的 993 億元迅速增長至 2019 年的 2227 億元,年復合增長率達 14%,預計在 2027 年達到 4237 億元的市場規模。

第三就是布局處方藥。

這是一個大動作,江中為此「嫁入豪門」,背靠好平台,發展收購事項。

江中的處方藥業務就是並購來的。2019年1月江中也完成了對桑海制藥和濟生制藥的51%的股權收購,從而發展出了處方藥板塊。

而與此同時,控股股東華潤醫藥在2019年2月入主江中藥業,與剛完成的並購案幾乎是同步進行。華潤醫藥直接控股了江中藥業的母公司江中集團,江中藥業就成了華潤的一份子。最終華潤江中制藥集團有限責任公司持有 43%股份,華潤醫藥間接控股超過30%。

有理由相信江中的兩個收購事宜都是華潤在背後主導,華潤本身就擅長投資並購。而江中選擇加入華潤大家庭,可能也是看中華潤能夠幫助江中完成各種資源整合。幫助推動其省內的資源整合,算是邁出外延發展第一步。

2021年9月,江中又收購了海斯制藥51%的股權,拿下了收入規模4.4億元的雙歧桿菌三聯活菌腸溶膠囊(貝飛達)以及雷貝拉挫鈉,進一步鞏固了公司胃腸品類的核心競爭力。

(2022年年報)

相信如果大股東不是華潤,那麽這些並購或許基本都很難成功。

當然綜合來看,江中藥業的優勢主要還在於深耕多年的品牌和OTC領域, 原來就已形成成熟的渠道覆蓋和終端管理能力,擁有一批高素質的行銷團隊,千人規模的非處方藥銷售隊伍,覆蓋20萬家終端藥店,與3000家商業緊密合作,滲透50余萬家藥房及20萬家基層醫療終端。在此基礎上發展大健康也算是事半功倍。

而處方藥和外延部份有華潤的加持,有潛在看點。江中自身有近30億的現金,現金流也還不錯,負債率僅有24.45%,給了華潤很大的操作空間。

3次並購都沒有產生太多的溢價,也就4000萬左右的商譽。而光是海斯制藥一年就能提供2800萬的經營現金流,反而給了江中更好的現金狀況。

三、結語

江中藥業的核心產品提供現金流,等待其他布局提供增長,那麽收入利潤上是有基礎的保證。至少可以保證分紅。

江中的章程裏寫到,其分紅政策是分紅水平不少於三年年均凈利潤的30%。

而近兩年的股利支付率超過了100%,在於其沒有什麽後顧之憂,手上現金也多。在一些調研反饋中,管理層表示會盡量保持較好的分紅政策。那麽即使未來不能保持6%的股息率,應該也不會一下差太多。

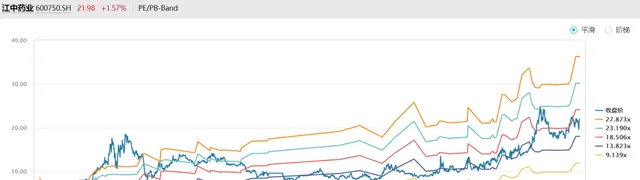

不過一波擡升後,江中要比以前貴不少,處於過去10年的估值中樞,潛在報酬率上要打些折扣。