年初至今,美國股市和日本股市以近10%和20%的漲幅跑贏其他市場,全球資金大幅湧入。而隨著支持性政策出台、經濟數據逐漸企穩,2月以來,A股市場逐步迎來修復行情。

Wind數據顯示,2月6日~29日期間,上證指數、萬得全A指數分別上漲11.58%、16.10%。多位中外資資管機構人士對記者表示,隨著市場情緒逐步回暖,A股市場估值具有較大的修復潛力,尤其是當海外股市位於歷史高位,不排除將有資金逢低布局A股,尤其是在經濟數據開始觸底的情況下。

聯博基金資深市場策略師黃森瑋對記者表示,近期宏觀數據如3月PMI等超預期,雖然景氣尚未全面復蘇,但仍有機會帶動股市的投資信心。此外,歷史經驗顯示,境外資金流入、流出中國股市與美元利率呈現反向聯動。

美股動能不減但高估值擔憂升溫

在去年第四季度上漲11%之後,標普指數在今年第一季度又上漲了10%,這一漲幅在過去非常罕見。

盡管美國年初至今的就業、通脹數據居高不下,但美股市場的邏輯已發生變化——降息只是時間早晚的問題,經濟「軟著陸」的確立則有利於股市。同時,在上周五(3月29日)核心PCE數據公布後,美聯準主席鮑威爾將通脹數據描述為「符合(美聯準)希望看到的進展」,以此支持未來的降息。各界目前預計6月將啟動降息。

「在美國市場經歷了一個強勁的季度之後,可能在第二季度的第一周至少還能看到一次狂歡,不過對估值過高的擔憂仍然存在,但多頭仍然完全掌控局面。」嘉盛集團全球研究主管韋勒(Matt Weller)對記者表示。

在他看來,過去三個月,美股一直處於狂奔狀態,這要歸功於人工智慧帶來的樂觀情緒,以及對美聯準和各大央行今年晚些時候將降息的樂觀態度。自去年10月下旬以來,標普500指數已飆升約28%,但有人擔心市場會受到一些短期獲利回吐的影響。

展望未來,市場將關註備受期待的周五(4月5日)將公布的非農就業報告,看它是否證實了美國就業市場的軟著陸。交易員和經濟學家預計,在2月份初步估計為27.5萬之後,該報告將顯示3月份凈新增約20.5萬個就業崗位。

「標普500的前阻力位5180點現在充當支撐位。只有當這個區域被突破時,我們才會對市場產生看跌的想法。從上行方面來看,鑒於它屢屢創下歷史新高,沒有太多阻力需要應對。多頭的下一個近期目標是沖上上周四(3月28日)觸及的歷史高點5264點,然後是5300點整數關口。」韋勒稱。

薪資增速和治理改革主導日股

日本央行在3月19日宣布結束負利率並取消收益率曲線控制(YCC),不過仍將持續購買國債。日元不漲反跌。日經225指數成份股50%的營收都和海外掛鉤,就在3月21日收盤,此前因為加息預期而回呼的日股反彈,收盤突破40000點,再創歷史新高。

經歷了過去一年來近50%的反彈,日本股市漲勢能否持續,則更多取決於薪資的漲幅情況,以及企業能否繼續提價,從而轉化為利潤。

野村東方國際研究部副總經理侯蘇寒對記者表示,尤其是經歷了幾十年的通縮,日本消費品價格仍存在明顯的折價,提升空間較大。野村的研究顯示,從本質上講,良性迴圈意味著物價走高帶動薪資上漲,而薪資上漲又反過來推動物價上漲,從而使這種關聯變得穩固且可實作自我持續。

這一周期的第一階段就是物價走高並帶動薪資上漲,市場聚焦於日本工會總聯合會(Rengo)3月15日宣布的2024年春鬥首輪漲薪結果。根據統計,勞資雙方同意平均加薪5.28%(包括基本薪資加薪和定期加薪),遠高於2023年春鬥首輪達成的薪資漲幅3.80%。下一步就是薪資上漲反過來推高物價,目前仍處於觀察期。4月最新公布的日本央行短觀調查(Tankan survey)顯示,3月商業信心指數從去年12月的13降到11,超出市場預期的10;非制造商的樂觀情緒也略有上升,從32升到34,連續8個季度走高,市場預期為32。

此外,東京證券交易所(TSE)推動的企業治理改革進展也備受關註。高盛稱,對日本股市持續的積極觀點基於這樣一種判斷——2024年二季度將會看到上市公司企業治理相關公告的數量和品質顯著增加,預計這將進一步推動凈資金流入。到目前為止,TSE一直積極鼓勵日本公司管理層向股東證明他們更為關註資本成本和股價。

然而,市場預期現在很高,必須滿足這一預期或超預期才能吸引資金進一步流入。高盛認為,以下幾點至關重要——股指在季節性作用下可能繼續攀升,在過去的25年中,東證指數在二季度產生了平均2.2%的正收益;交叉持股成為投資者關註的最重要領域,各方的交叉持股在近幾個月清理勢頭加速;低市凈率和低ROE(凈資產收益率)且未響應TSE強化信披要求的公司可能面臨更多投資者審查。企業管理層可能對2024年股東審批評級的潛在下降特別敏感。

全球資金或部份分流至A股

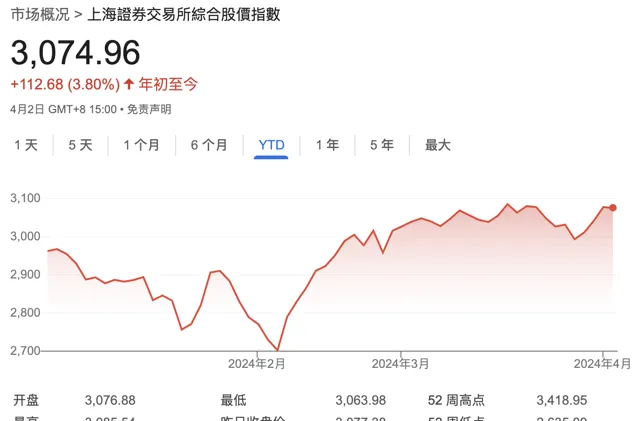

A股2月初開始自谷底反彈,截至3月22日,上證指數、滬深300指數及中證800指數自低點以來的最大反彈振幅分別達到17.3%、16.2%及19.2%。

目前,國際投資者最為關註的則是中國經濟數據能否持續企穩,這將支持部份資金從估值位於歷史高位的海外市場轉為配置中國市場。

近兩個月,經濟數據也出現觸底跡象——3月PMI數據重新站到50榮枯線以上。官方制造業PMI從2月的49.1上升至3月的50.8(市場共識為50.1),在連續5個月的萎縮後重新回到擴張區域。服務業PMI從2月的51.0上升至3月的52.4。此外,社會消費品零售總額、工業增加值及固定資產投資等皆優於市場預期。

機構仍在觀望後續的數據變化。野村中國首席經濟學家陸挺表示,官方兩項PMI數據超預期,這部份是由於年初季節性調整不完整造成的。「從歷史上看,尤其是春節發生在2月初的年份,在1月和2月的低讀數(低於50)後,往往會得到較為強勁的3月讀數。如果調整了春節的影響,我們認為3月制造業PMI應該在49.0至49.5之間。」

盡管如此,各大機構目前的情緒明顯更趨樂觀。黃森瑋稱,全球股市過去百年的歷史裏,鮮少出現股市連跌三年的情況。隨著未來美聯準降息,外資可能回流A股。「雖然景氣尚未全面復蘇,但由於目前市場的預期不高,因此只要宏觀數據、政策利好稍微超越預期,便有機會帶動股市投資信心。」

3月中旬證監會釋出四項「兩強兩嚴」政策,旨在提升上市公司的品質與公司治理,直接關乎上市公司長遠的盈利品質與投資者報酬,長期而言這將提振投資者對A股的信心,股市有望迎來正向發展。例如,日本上市企業在政府長期要求其改善股東報酬後,日股近年來已有脫胎換骨之勢。黃森瑋還稱,短期而言,從季節性的角度來看,A股已邁入勝率較高的時節,歷史統計數據顯示,3月底進場投資A股3個月後的平均收益率為10%,為12個月份當中較高的月份。