本文作者天風證券宏觀首席研究員宋雪濤,天風證券研究員孫永樂

降息涉及銀行、實體、政策的三方利益訴求, 銀行想要高息差,實體想要低融資成本,政策既想要進退自如的空間,也想要事半功倍的效果。

降息如何做到 既要(降低實體成本)、又要(維持銀行息差)、還要(體現政策傾向), 是平衡銀行和實體之間利益的政策藝術。

第一,降不降,體現的是政策意願。

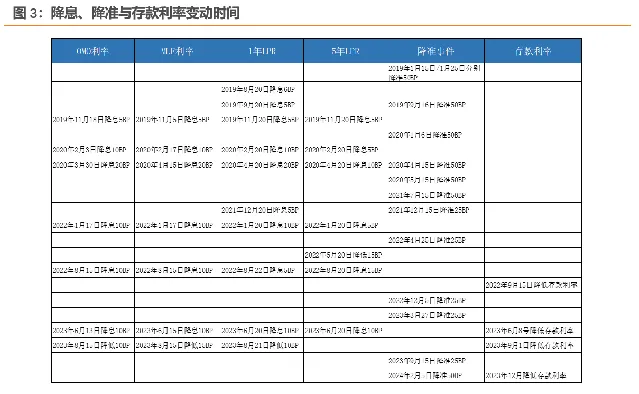

在央行已經明確表示「要加強對LPR報價的監督管理和考核評估,為促進社會綜合融資成本穩中有降提供有力支持」的背景下, 我們預計 2 月 MLF 利率可能維持不變,但 LPR 利率可能下調 ,以此表明貨幣政策寬松力度加大的態度。

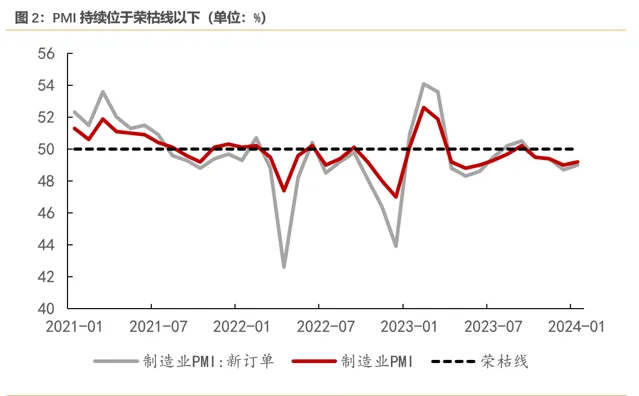

2月LPR利率下調的核心原因是當前國內偏弱的基本面。從地方政府兩會上看,2024年經濟增長目標或繼續定在5%左右。

但當下的經濟狀況距離5%的增速存在一定差距。2023年4季度GDP兩年復合約比增速僅4%。2024年1月PMI為49.2%,位於榮枯線以下,經濟環比動能繼續回落。在這樣的情況下, 政策正在變得更加積極主動。 比如深圳等地的房地產政策繼續松綁,央行大振幅降準等。

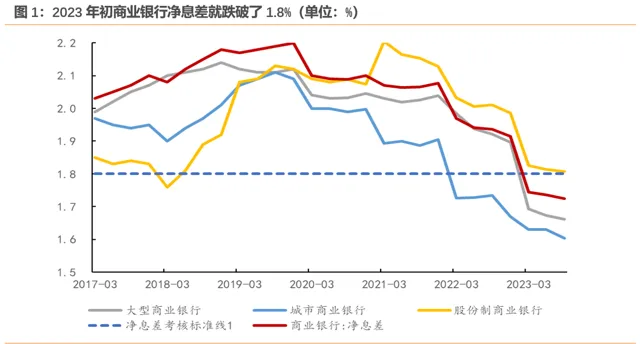

第二,降多少,取決於銀行的息差水平。

央行對於降息的表述是再貼現、再貸款利率下調和11、12月存款利率下調有利於LPR利率下調。我們根據以上利率下調對銀行凈息差的影響來估算LPR的下調空間。

首先,降準的主要作用是釋放流動性,對凈息差的幫助有限。

靜態視角下,假設降準資金用於沖抵MLF資金,即銀行同時少了一筆生息資產(準備金)和一筆計息負債(MLF),這能夠帶來一定成本上的節約。

比如2024年2月央行降準0.5%(加權平均存款準備金率下降0.4%),大約能夠釋放1萬億資金((境記憶體款-財政存款-非銀存款)*0.4%)。按照1.6%的法定存款準備金率和2.5%的MLF利率計算,大約能夠節省88億元。以存款類金融機構的各項存款和金融債券作為有息負債估算, 降準能夠降低銀行計息負債成本 0.3BP 左右。

其次,存款利率下調能夠有效降低銀行負債成本,但對凈息差的影響存在時滯。

按照目前的規定,個人活期存款按結息日掛牌活期利率計息;單位活期存款按日計息,按季結息,計息期間遇利率調整分段計息;個人和單位定期存款則一般按照存入日約定利率計息。

這意味著存款利率下調會直接降低銀行活期存款的付息成本,但對定期存款的影響需要在到期續作時才會體現出來。

2023年12月以工商銀行為代表主要商業銀行將1年以內定期存款利率下調10BP、2年期定期存款下調20BP、3年期和5年期定期存款利率下調25BP。

靜態假設下,2024年1年期以內所有定期存款到期續作,1-5年期有20%的存款到期續作,由此估計 存款利率下調能夠推動銀行計息負債成本下降約 5BP 左右。

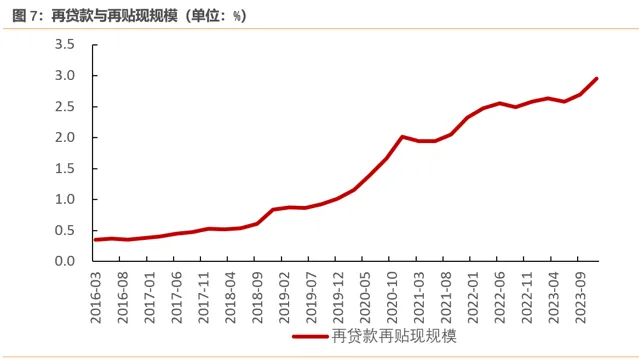

最後,再貸款、再貼現的規模較小,對銀行凈息差的影響有限。

截止2023年末,支農、支小再貸款、再貼現的總規模為2.9萬億,假設再貸款、再貼現規模全部到期續作,即銀行可以節約大約74億元的利息支出,以存款類金融機構的各項存款和金融債券作為有息負債,此次再貸款和再貼現利率下調能夠推動銀行計息負債成本下降0.25個BP。

因此,降準、降存款利率、降再貼現再貸款利率的效果加起來,大約能夠降低銀行計息負債成本5.5BP左右。 但實際效果還會打折扣,從維持銀行凈息差的角度來計算,預計 1 年期 LPR 利率的下調振幅大約在 5BP 左右。

第三,怎麽降,既要體現當前一段時間的政策傾向,又要給銀行凈息差留空間,還要對實體經濟起到事半功倍的效果。

那有可能的結果是不對稱下調 LPR 利率, 5 年期 LPR 利率降幅可能大於 1 年期 LPR 利率。

一方面,5年期LPR利率可下調的空間更大。相比於2019年9月,截至2024年1月,5年期LPR僅下調了65BP,低於1年期LPR利率75BP的降幅。這為當前5年期LPR利率更大振幅下調留出了一定空間。

另一方面,不對稱降息或更符合當下政策穩地產、穩經濟的訴求。一般來說5年期LPR主要對應的是中長期貸款(固定資產投資等)、居民按揭貸款等中長期貸款。在房地產市場尚未有效企穩,政策強調要更好支持剛性和改善性住房需求,一視同仁滿足不同所有制房地產企業合理融資時,更大振幅降低5年期LPR利率不僅能夠降低居民購房成本和房企融資成本,也能夠向市場傳遞更積極的訊號。

另外,央行可能繼續推動存款利率改革,切實壓降銀行負債端成本,以此緩和銀行的凈息差壓力。

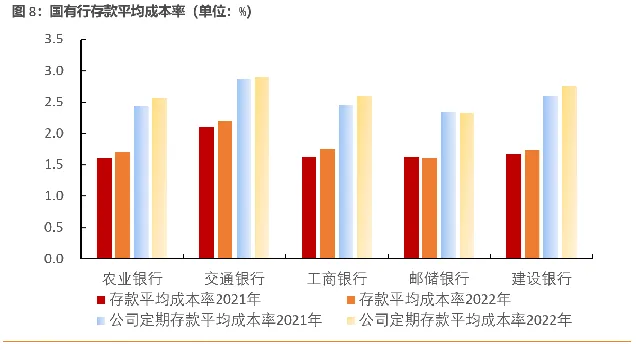

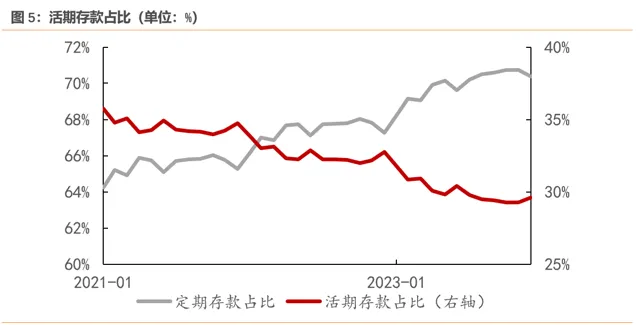

雖然主要銀行的活期存款利率有所回落,但對公定期存款平均成本率相比於2021年小幅上行,疊加存款定期化(活期存款占比從2021年末的34.7%下行至2022年的32.7%),樣本銀行存款平均成本率不降反升。

在這樣的情況下,繼續推動存款利率市場化是緩和銀行凈息差壓力的必要舉措 。央行四季度貨幣政策執行報告也多次提及要繼續推動落實存款利率市場化調整機制、督促銀行持續健全存貸款利率定價機制、繼續推進存款利率市場化帶動整體利率水平下行等。